Starke Unternehmensgewinne (auf Basis einer durch Aktienrückkäufe deutlich minimierten Aktienanzahl) wie auch eine stark wachsende Wirtschaft werden weitläufig als Erklärung für dieses Phänomen herum gereicht.

Gute Laune, aber keine Euphorie

Professionelle Anleger singen Hosianna und klatschen sich glücklich auf die Schultern. Das am Dienstag markierte Allzeithoch „lässt sich fundamental aufgrund einer starken Wirtschaft und besser als erwarteten Unternehmensgewinnen rechtfertigen“, wie Kevin Caron von Washington Crossing Advisors erklärte.

„Aus ökonomischer Perspektive…sieht es danach aus, als ob sich die USA auch weiterhin in einer guten Verfassung befinden“, wie Andrew Hopkins, Chef der Sparte Aktienanalyse bei Wilmington Trust, mitteilte. Die Bären „könnten bis zum Sankt-Nimmerleins-Tag auf ihre Chance warten“, wie Steve Auth, Investmentvorstand bei Federated Investors, die Dinge sieht.

„Es gibt kaum mehr irgendwelche Ausreden, weswegen Aktien nicht weiter steigen sollten“, wie der Aktienbulle anfügt. Einfach so. Der offensichtlich eskalierende Handelskrieg sowie eine sich durch die Schwellenländer ziehende Krise (allen voran in der Türkei) erweisen sich nicht als Bedrohungen, die es wert wären, Erwähnung zu finden.

What´s next?

Wohin bewegen sich die Aktienmärkte als nächstes? Vielleicht sollten wir die historischen Aufzeichnungen bemühen, um ein wenig Licht ins Dunkel zu bringen. Rufen Sie sich in Erinnerung, dass der S&P 500 Index sein letztes Rekordhoch im bereits um einiges zurück liegenden Januar markiert hatte.

Unter Bezugnahme auf Bloomberg, hat der S&P 500 Index seit dem Jahr 1927 siebzehn ähnlich lang anhaltende, jedoch weniger rekordträchtige Phasen hinter sich gebracht. Was folgt auf die Markierung eines neuen Rekordhochs, wie es im Dienstagshandel erreicht worden ist?

Weitere Rekordhochs, wie die Antwort lautet. Bloombergs Analysen zeigen, dass Aktien auch in den nächsten zwölf Monaten in 16 dieser 17 untersuchten Zeiträume kletterten – eine fast unbefleckte Aufzeichnung. Im Durchschnitt kletterte der S&P 500 Index in diesen Perioden um weitere 13%.

Im Angesicht des vorangehend Gesagten können Sie also mit recht eindeutigen Bedingungen rechnen, wenn Sie auf den nahen Horizont blicken. Niemand kauft sich einen Regenschirm, wenn die strahlende Sonne am Himmel steht. Doch wie wir bereits zuvor ausgeführt haben, muss stets mit einem Wandel des vorherrschenden Klimas gerechnet werden.

Das Wetter lässt sich nun einmal nicht beeinflussen. Die Sahara blickt auf Tage, in denen es dort regnet. Schnee fällt hin und wieder auch in Florida. Und in Baltimore ist das Wetter nicht immer paradiesisch. In der Zwischenzeit findet Folgendes statt…

Ein zuverlässiger Marktindikator lässt doch Sorgen aufkommen…

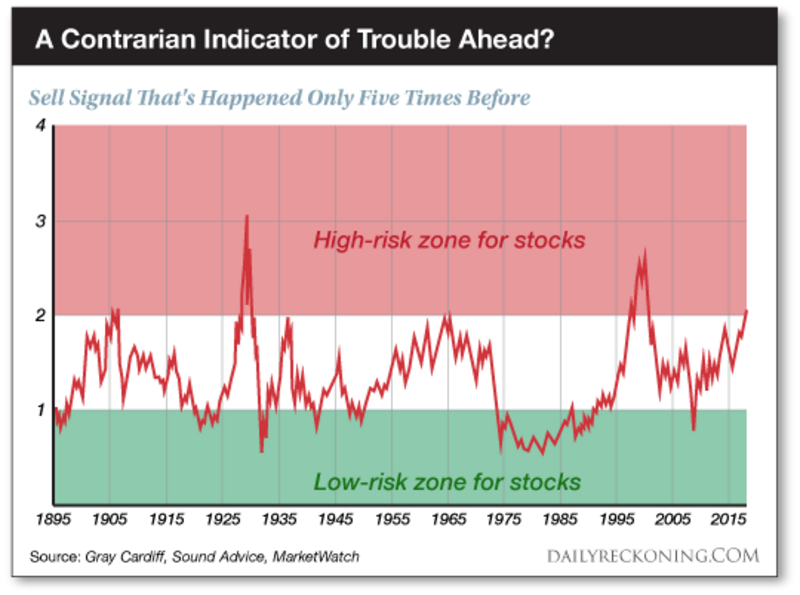

Ein zuverlässiger Marktindikator, der seit mehr als 100 Jahren über konkrete Aussagekraft verfügt, hat gerade zum lediglich sechsten Mal seit dem Jahr 1895 ein „Verkaufssignal“ generiert. Im Gegensatz zu vielen anderen Marktindikatoren verursacht dieses Barometer allerdings kein großes Geheul unter den Akteuren. Hierbei handelt es sich um einen höchst aussagekräftigen Risikoindikator.

Einst durch den Analysten Gray Cardiff aus der Taufe gehoben, stellt dieser Indikator die Bewertung des S&P 500 Indexes in ein Verhältnis zu den Durchschnittspreisen eines neuen Hauses in den USA. Wenn der S&P 500 Index im Vergleich mit diesen Immobilienpreisen zu weit enteilt, sollten Sie höchste Vorsicht walten lassen. Finanzanalyst und Journalist Mark Hulbert führt hierzu wie folgt aus:

Der diesem Risikoindikator zugrunde liegende Investitionsansatz leitet sich unter Bezug auf Cardiff daraus ab, dass „dieses Barometer den Kampf um Kapital an verschiedenen Märkten misst“. Hierbei handelt es sich um die zwei größten Vermögenswertklassen, die um Kapital am riskanteren Ende des Anlagespektrums konkurrieren, nämlich Aktien und Immobilien. Wenn dieses Barometer über einen Wert von 2,0 steigt, so bedeutet dies laut Cardiff, dass die Aktienmärkte „einen sehr großen Teil des zur Verfügung stehenden Investmentkapitals auf sich vereint und absorbiert haben, obwohl die ökonomischen Bedingungen diese Tatsache nicht rechtfertigen“. Aus diesem Grund sind die Aktienmärkte „der Gefahr ausgesetzt, ohne Vorwarnung ganz plötzlich zu fallen“.

Ein Blick auf den nachfolgenden Chart zeigt, dass der Sound Advice Risk Indicator nun einen Wert von 2,0 überschritten hat:

Leitet sich aus diesem Umstand ab, dass Aktien sich der Gefahr ausgesetzt sehen, „ganz plötzlich und unvermittelt zu fallen“? Nein. Denn Cardiff gibt unumwunden zu, dass sein Risikoindikator nicht notwendigerweise sofortigen Alarm auslösen muss.

Sind wir jetzt klüger wie zuvor?

Nach Überschreiten des Werts 2,0 können Aktien noch immer weiter ansteigen, wie Cardiff erläutert. Und zwar über einen Zeitraum „von mehreren Monaten, manchmal sogar über eine Periode von mehreren Jahren“. Das letzte generierte Verkaufssignal stellte sich im Jahr 1998 ein, somit rund zwei Jahre vor dem großen Crash im Jahr 2000. Aber, aber, „in allen Fällen folgte hierauf ein gewaltiger Crash, der die Aktienpreise um 50% und mehr in die Tiefe riss“.

„In allen Fällen“ ist gewiss nichts, was man auf die leichte Schulter nehmen sollte. Indizierte das Barometer den Markteinbruch im Jahr 2008? Damals überschritt der Indikator niemals den Wert von 2,0. Doch das Barometer lieferte ein starkes Kaufsignal zu Beginn des Jahres 2009.

Damals sank der Risikoindikator auf ein Tief von 0,77. Wären Sie zu diesem Zeitpunkt mit beiden Händen in den Markt eingestiegen…würden Sie heute sehr wahrscheinlich in ruhigen finanziellen Fahrwassern rudern. Nun rät uns das Barometer bei einem Wert von über 2,0 zum Verkauf.

Doch falls die Aktienmärkte noch immer „für einige Jahre ihren Aufschwung fortsetzen könnten“, sehen Sie sich dann heute besser informiert als gestern? Wir haben zuvor darauf hingewiesen, dass der Bulle noch für ein oder zwei weitere Jahre die Vorherrschaft an den Aktienmärkten innehaben könnte, bis es zum großen Erwachen kommen wird. Warum?

Euphorie getragene Kursexplosion steht noch aus!

Wir hegen weiterhin die Erwartung, dass ein „finaler Kursanstieg“, der Aktienbewertungen auf niemals gesehene Extremwerte hieven wird, vor uns liegen könnte, bevor dem Bullen dann ganz plötzlich die Luft ausgehen und er in sich implodieren wird. Investoren werden hierfür in Massen das Streichholz entzünden müssen.

Im Lauf des letzten Monats haben Investoren allerdings nur $15 Milliarden in ETFs gesteckt, die mit der Entwicklung von US-Aktien korreliert sind. Im Zuge des sehr bullischen Monats Januar belief sich dieser Betrag auf $40 Milliarden.

„Ich würde mehr Bedenken hegen, wenn es überhaupt keine Ängste am Markt gäbe“, wie Malcolm Polley, Präsident bei Stewart Capital Advisors bestätigt. „Es würde darauf schließen lassen, dass es zu einem euphorischen und finalen Kursanstieg kommen wird.“

„Bullenmärkte werden in Zeiten des allgemeinen Pessimismus geboren, setzen sich in Zeiten eines wachsenden Skeptizismus fort, gehen in eine reife Phase über, wenn allgemeiner Optimismus herrscht und sterben in der Euphorie“, wie Sir John Templeton einst einmal sagte. Falls dem tatsächlich so sein sollte, steht uns die finale Euphoriephase noch bevor.

Ihr,

Brian Maher

Gastbeitrag für CK*Wirtschaftsfacts / © 2018 Brian Maher / The Daily Reckoning / Agora Publishing

Kommentare

Zur rechten Zeit mit 10.000€ mit Hebel 40 in einen Crash rein, der 50% macht...wow, das wärs dann:-)

Wenn's denn immer so deutlich wäre, käme auch kein Crash gell?